Heute sind wir auf ein interessantes Angebot gestoßen, mit dem man sein neues Auto unabhängig von der Hausbank oder dem Autohändler finanzieren kann: Autowunsch.de. Dahinter steckt natürlich auch eine Bank – in diesem Fall die Bank11 für Privatkunden und Handel GmbH. Das muss so sein, denn für derartige Finanzierungsgeschäfte in professionellem Rahmen braucht ma in Deutschland eine Banklizenz, und das ist auch gut so. Der Clou an der „Autowunsch.de“-Fahrzeugfinanzierung: man kann sich einen Autokredit geben lassen, der unter Umständen bessere Konditionen als das Angebot der Hausbank und der Autobank des KFZ-Händlers bietet. – Wir haben uns das gleich einmal genauer angeschaut.

Klassische Ratenfinanzierung: Auto über die Laufzeit voll abbezahlen

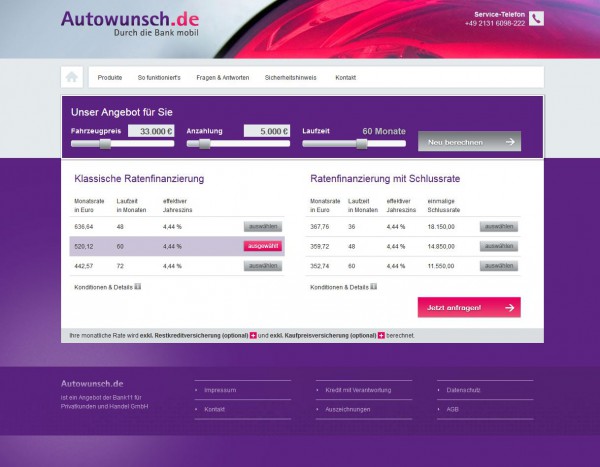

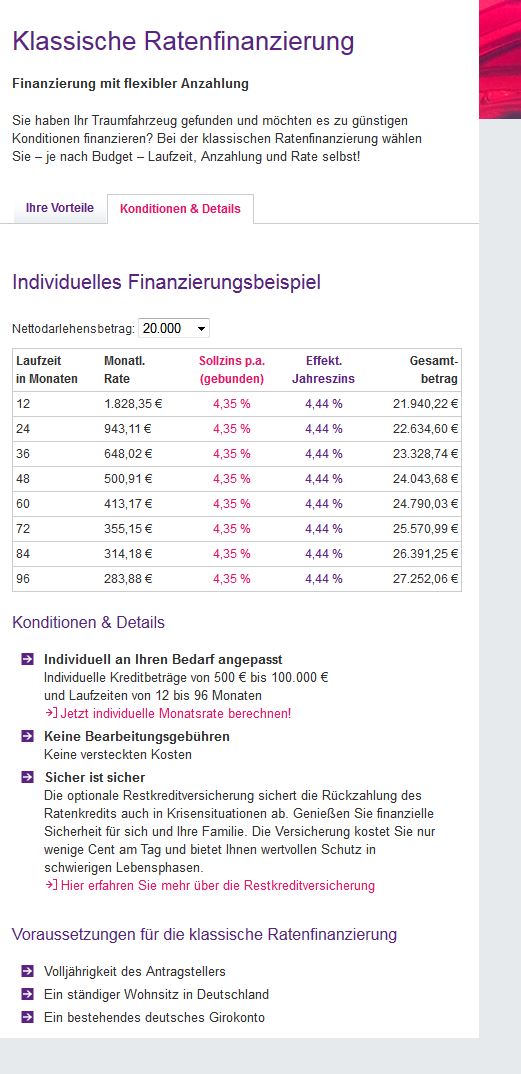

Das Hauptangebot von Autowunsch.de bei der KFZ-Finanzierung ist die klassische Ratenkredit-Finanzierung. Hier wird das gewünschte Fahrzeug über eine festgelegte Laufzeit in festen monatlichen Raten vollständig abbezahlt. Eine Beispielkalkulation kann z.B. wie folgt aussehen:

-

- Fahrzeugpreis: 33.000 EUR

- Anzahlung: 5.000 EUR

- Laufzeit der Rückzahlung: 60 Monate (5 Jahre)

Daraus ergibt sich zum Beispiel folgendes Szenario, wenn man den bei unserem Test angezeigten effektiven Jahreszins von 4,44% zugrunde legt:

-

- 520,12 EUR Monatsrate über 60 Monate

Alternativ wurde uns im Test ausgewiesen:

- 636,64 EUR Monatsrate bei Rückzahlung in 48 Monaten = 4 Jahren

- 442,57 EUR Monatsrate bei Rückzahlung in 72 Monaten = 6 Jahren

Schnell wird sichtbar: Wer sich rund 100 EUR mehr Monatsrate leisten kann, hat das Auto schon in 4 Jahren abbezahlt. Und andersherum: Wem 520 EUR aus dem obigen Beispiel pro Monat zu viel sind, der kann durch Vereinbarung einer Rückzahlungsdauer von 72 Monaten = 6 Jahren die Kreditrate auf rund 440 EUR pro Monat drücken. Viel länger sollte man sich aber mit der Tilgung des Fahrzeugkredits nicht Zeit lassen, denn der Wertverfall eines Fahrzeugs ist ja doch sehr hoch/schnell, und bei einem 7 Jahre alten Gebrauchtwagen muss man hin und wieder schon mit zusätzlichen Kosten für Reparaturen rechnen.

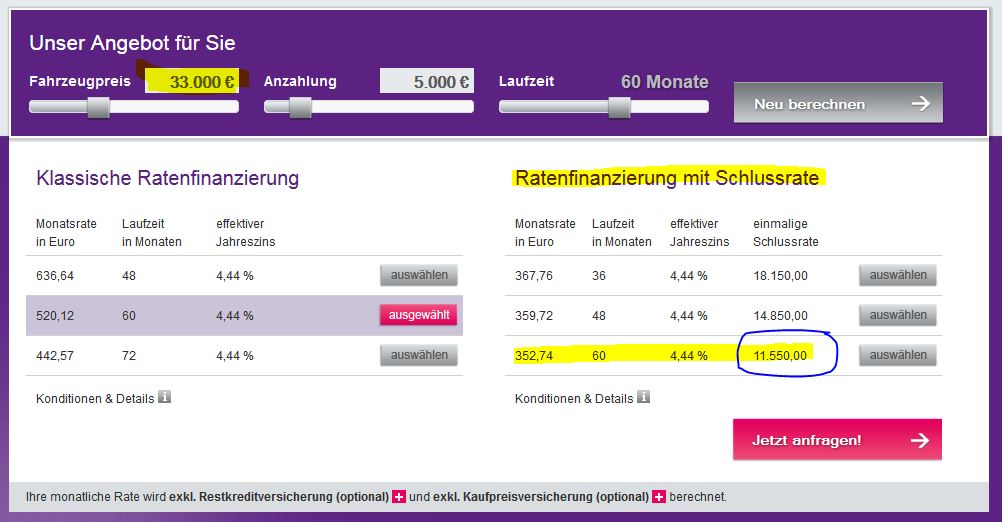

Ratenfinanzierung mit Schlussrate: günstige monatliche Kreditraten, aber Restschuld am Ende

Wem die monatliche Rate von 520 EUR à 60 Monate (5 Jahre) aus unserem ersten Beispiel zu hoch ist, der kann neben der direkten Verlängerung der Tilgungsdauer auf z.B. 7 Jahre noch einen anderen Weg gehen: Autowunsch.de bietet als zweites Produkt auch „Ratenfinanzierungen mit Schlussrate“ an. Die Idee hier ist: Man zahlt das Auto in der gewählten Laufzeit nicht komplett ab, sondern wählt die Rate etwas geringer als dafür nötig, und hat am Ende der gewählten Laufzeit noch eine Restschuld offen. Was auf den ersten Blick blödsinnig scheinen mag, kann in bestimmten Situationen Sinn machen. So kann es sein, dass man einkalkuliert, nach der gewählten Laufzeit das Auto sowieso zu verkaufen und dann die Restschuld mehr oder weniger durch den Verkaufserlös tilgt. Das klappt nicht immer, und ist abhängig vom Wertverfall des konkret erworbenen Fahrzeugs. In manchen Szenarien geht dies jedoch recht gut auf. Ein uns vorliegendes Beispiel:

- Ein 1 Jahr altes BMW 330d Cabrio mit Listenpreis von rund 58.000 EUR wurde gebraucht für 33.000 EUR gekauft.

- Nach weiteren fünf Jahren Haltedauer dieses Fahrzeugs konnte das Cabrio für 12.000 EUR verkauft werden.

Vergleich man das mit dem oben schon einmal gezeigten Finanzierungsbeispiel – hier nur in der Variante „Ratenfinanzierung mit Schlussrate“, so ist die Kalkulation gut aufgegangen:

Die einmalige Schlussrate (Restschuld) betrug 11.550 EUR, der Verkaufserlös für den Wagen am Ende der Finanzierungslaufzeit noch 12.000 EUR, so dass die Schlussrate nach dem Fahrzeugverkauf voll getilgt werden konnte. – Vorteil eines solchen Szenarios: die monatliche Belastung ist/war bei dieser Finanzierungsvariante („Autokredit mit Schlussrate“) deutlich geringer.

Restkreditversicherung: Macht die Kreditabsicherung für einen Autokredit Sinn? In welchen Situationen? Für wen?

Die Bank11, die hinter der Plattform Autowunsch.de steht, bietet zu ihren PKW-Finanzierungen optional immer noch eine Restkreditversicherung an. Worum geht’s, braucht man das? – Sinnvoll ist ein solcher Schutz, wenn man durch längere Arbeitsunfähigkeit ein reduziertes Einkommen hat, aus dem die Kreditrate nicht mehr bedient werden könnte. Wenn die Finanzierung des Wunschwagens also derart „knapp gestrickt“ ist, ist der Abschluss einer solchen Kreditversicherung überlegenswert. Ebenso kann eine Restschuldversicherung eine große Hilfe bzw. „Rettung“ sein, wenn der Kreditnehmer und in der Regel ja auch Hauptverdiener unerwartet verstirbt. Die Versicherung übernimmt dann die noch offene Restschuld, so dass das Auto im Familienbesitz bleiben und weiter genutzt werden kann. Tritt ein solcher Fall ein, sind die Hinterbliebenen sicherlich froh über den zusammen mit dem Autokredit abgeschlossenen Versicherungsschutz. – Auf der anderen Seite: eine solche Restkreditversicherung, welche die Restschuld bzw. verbleibenden Raten zur Rückzahlung des Darlehens übernimmt, kommt natürlich nicht kostenlos daher. Abhängig von der Kredithöhe und auch der Laufzeit der Autofinanzierung kommt zur normalen Rate, aus welcher Tilgung und Zinsen beglichen werden, schon noch eine merkliche Gebühr zusammen. Dadurch verteuert sich die Finanzierung des Neuwagens oder Gebrauchtwagens natürlich – und ob man das tatsächlich will und braucht, muss und sollte man genau überlegen.

Mehr im Web zum Thema:

- www.auto-motor-und-sport.de/news/restschuldversicherung-bei-autofinanzierung-teure-sicherheit-fuer-die-bank-3749066.html

- www.verivox.de/ratgeber/das-fuer-und-wider-einer-restschuldversicherung-52548.aspx

Was hat es mit der Kaufpreisversicherung von Autowunsch.de auf sich?

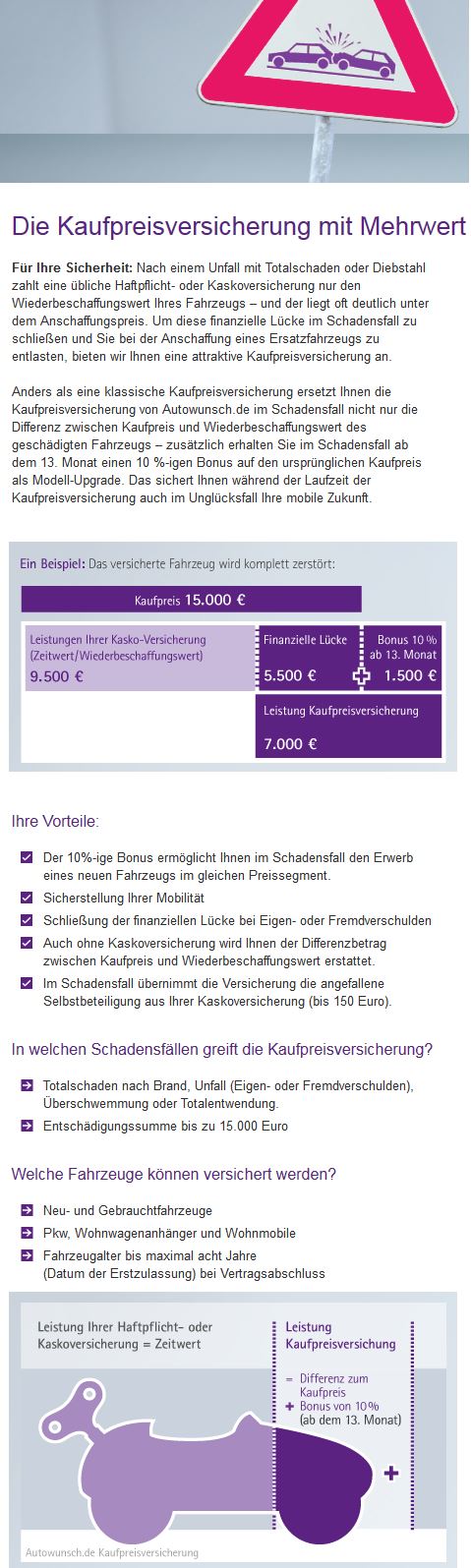

Ein interessantes Angebot neben der vorgenannten Kreditversicherung ist die von Autowunsch.de zusätzlich angebotene „Kaufpreisversicherung„. Diese schützt den Finanzierungsnehmer vor einem gängigen Problem: Wird das finanzierte Auto gestohlen oder durch Unfall zu einem Totalschaden, erstattet die Autoversicherung jeweils nur den Zeit-/Wiederbeschaffungswert des PKWs. Problematisch hier: Erstens ist der Schadenersatz der KFZ-Versicherung je nach Zeitpunkt des Diebstahls/Totalschadens mitunter niedriger als die noch offene Restschuld. Will heißen: Im dümmsten Fall ist das Auto weg, aber man hat noch offene Schulden für das nicht mehr vorhandene Fahrzeug. Zweitens: Oft erhält man für das von der Fahrzeugversicherung ausbezahlte Geld nicht wirklich einen adäquaten Ersatz, sondern muss noch draufzahlen.

Die Kaufpreisversicherung der Bank11 schließt hier die Finanzierungslücke zwischen den Leistungen der Kasko-Versicherung (dem angeblichen Zeitwert bzw. Wiederbeschaffungswert des Autos) und dem tatsächlich aufzuwendenden Kaufpreis für ein neues Fahrzeug bzw. der noch offenen Restschuld aus der laufenden Finanzierung.

Der folgende Screenshot zeigt das Prinzip:

Fazit: Autokredite von „Autowunsch“

Bei unser heutigen Recherche wurde uns bei Autowunsch.de ein effektiver Jahreszins für einen PKW-Kredit i.H.v. 4,44% angezeigt. Dies ist die Messlatte, an welcher sich das Angebot im Vergleich zur Ratenkredit-Offerte der Hausbank messen lassen muss, und natürlich im Vergleich zur Händlerfinanzierung. Was man bei letzterem aber beachten muss: nutzt man die vom KFZ-Händler angebotene Hausfinanzierung (durch die Autobank des Herstellers), kann man meist keine (Barzahlungs-) Rabatte aushandeln. Holt man sich das Autodarlehen bei einem dritten Anbieter wie Autowunsch, so kann man beim Autohaus als Barzahler auftreten und ggf. einen deutlich besseren Kaufpreis aushandeln. Insofern kann es mehr als sinnvoll sein, lieber eine externe Finanzierung zu 4,44% effektivem Jahreszins zu nutzen, als den vom Autohändler angebotenen Autokredit zu 2,9% Effektivzins. Kühlen Kopf bewahren und Taschenrechner rausholen lautet also die Devise…