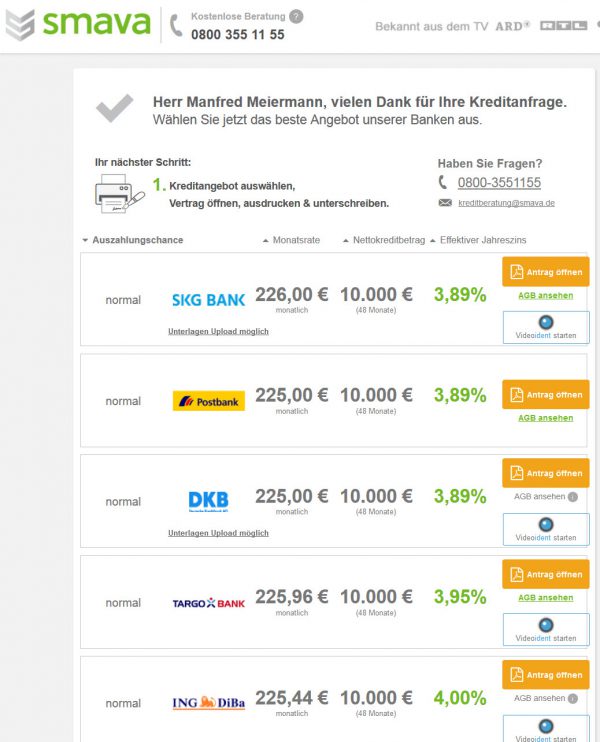

Eigentlich heißt es ja immer, die Direktbanken seien besonders günstig, günstiger oder am günstigsten. Dass das nicht immer stimmt, und dass auch klassische Filialbanken extrem gute Angebote zur Finanzierung machen können, haben wir in der letzten Woche am Beispiel der Postbank gesehen. Bei einer Untersuchung zur Kreditkonditionen für einen 10.000 EUR Ratenkredit mit 48 Monaten Laufzeit, die wir beim Kreditvergleicher Smava.de durchgeführt haben, überraschte die Postbank mit dem günstigsten Zins im Vergleich. 3,89% effektiver Jahreszins war das Angebot der Postbank, das gleichauf mit SKG Bank und DKB Bank lag, die ja bekanntlich auf online setzen und viel schlankere Kostenstrukturen haben als eine Filialbank.

Da fast jedem Verbraucher in Deutschland die Postbank ein Begriff ist, die DKB jedoch weniger, und von der SKG wohl eher wenig(er) Kunden etwas gehört haben, können wir davon ausgehen, dass wohl viele Interessierte bei gleichem Zins am ehesten zum Ratenkredit der Postbank greifen werden. Grund genug, uns diesen heute noch einmal im Detail anzusehen.

Die Details des Postbank Ratenkredits

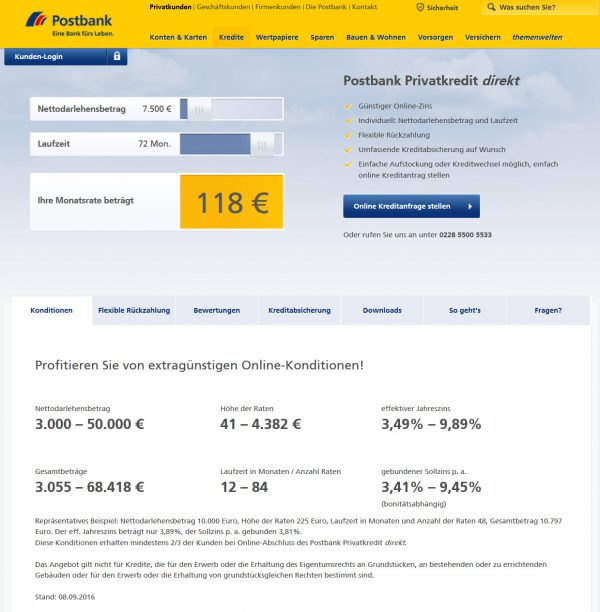

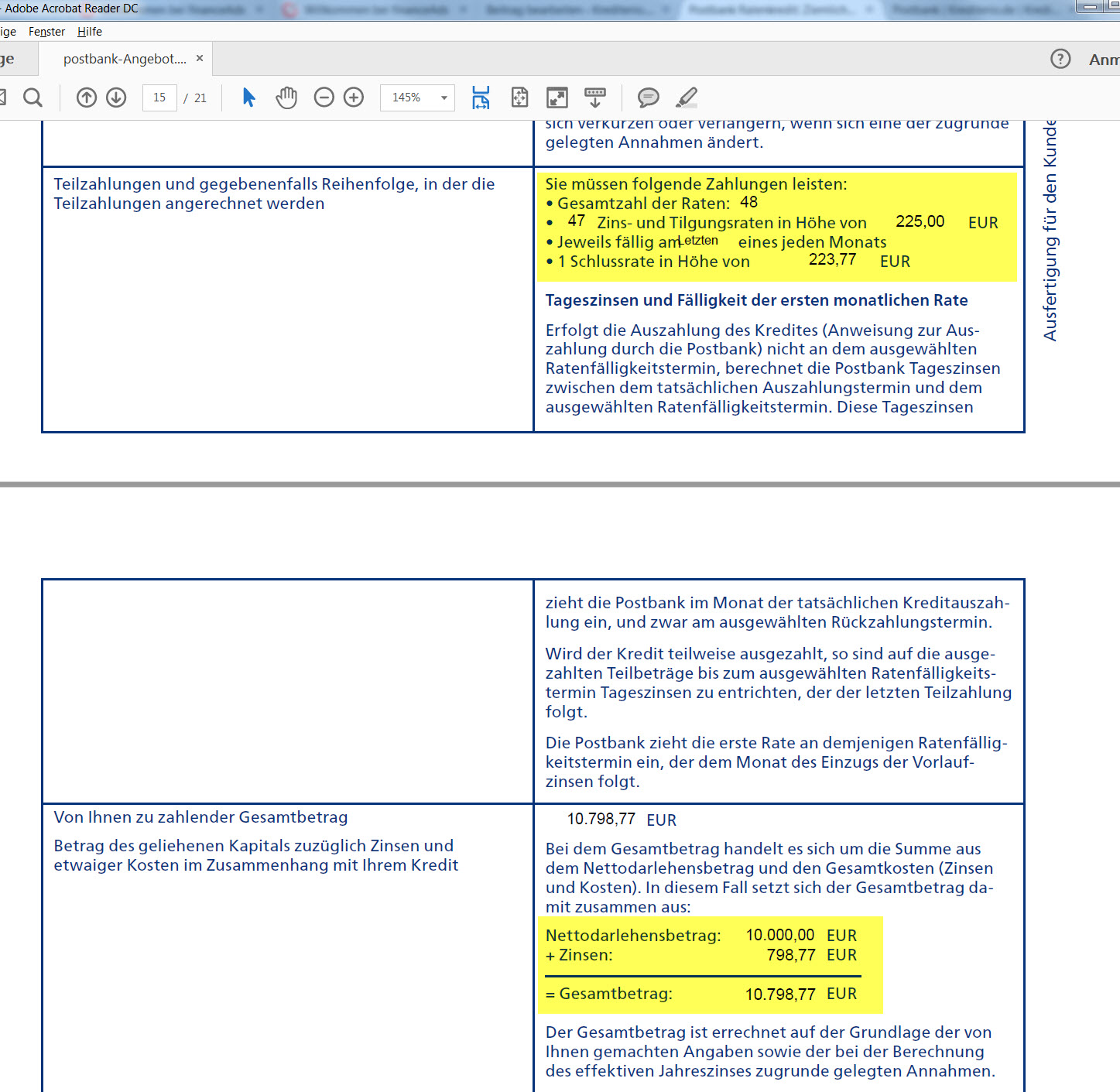

Die Vorschriften der EU zur Gestaltung von Verbraucherkreditverträgen („Ratenkredite für Privatpersonen“, „Privatkredite“) haben für den Kreditnehmer so ihre Vorteile: Relativ schnell lässt sich heute in jedem Kreditantrag bzw. Kreditvertrag sehen, wie viele Raten in welcher Höhe zu leisten sind, und was der Kredit insgesamt kostet. Die Banken können diese Information auf vielfältige Art und Weise darstellen – und tun das oft auch vorbildlich – spätestens aber im Abschnitt „Europäische Standardinformationen für Verbraucherkredite“ werden diese Infos in tabellarische Form aufgeführt. – Bei unserem angefragten Ratenkredit in Höhe von 10.000 EUR wären zu leisten:

- 47 Raten à 225 EUR

- 1 Schlussrate in Höhe von 223,77 EUR

- Der Gesamtzinsaufwand für das Darlehen beträgt: 798,77 EUR.

- Die Gesamtkosten für den Kredit betragen: 10.798,77 EUR (Gesamtrückzahlungsbetrag)

Regelungen zur vorzeitigen Rückzahlung / Sondertilgungen bei Ratenkrediten der Postbank

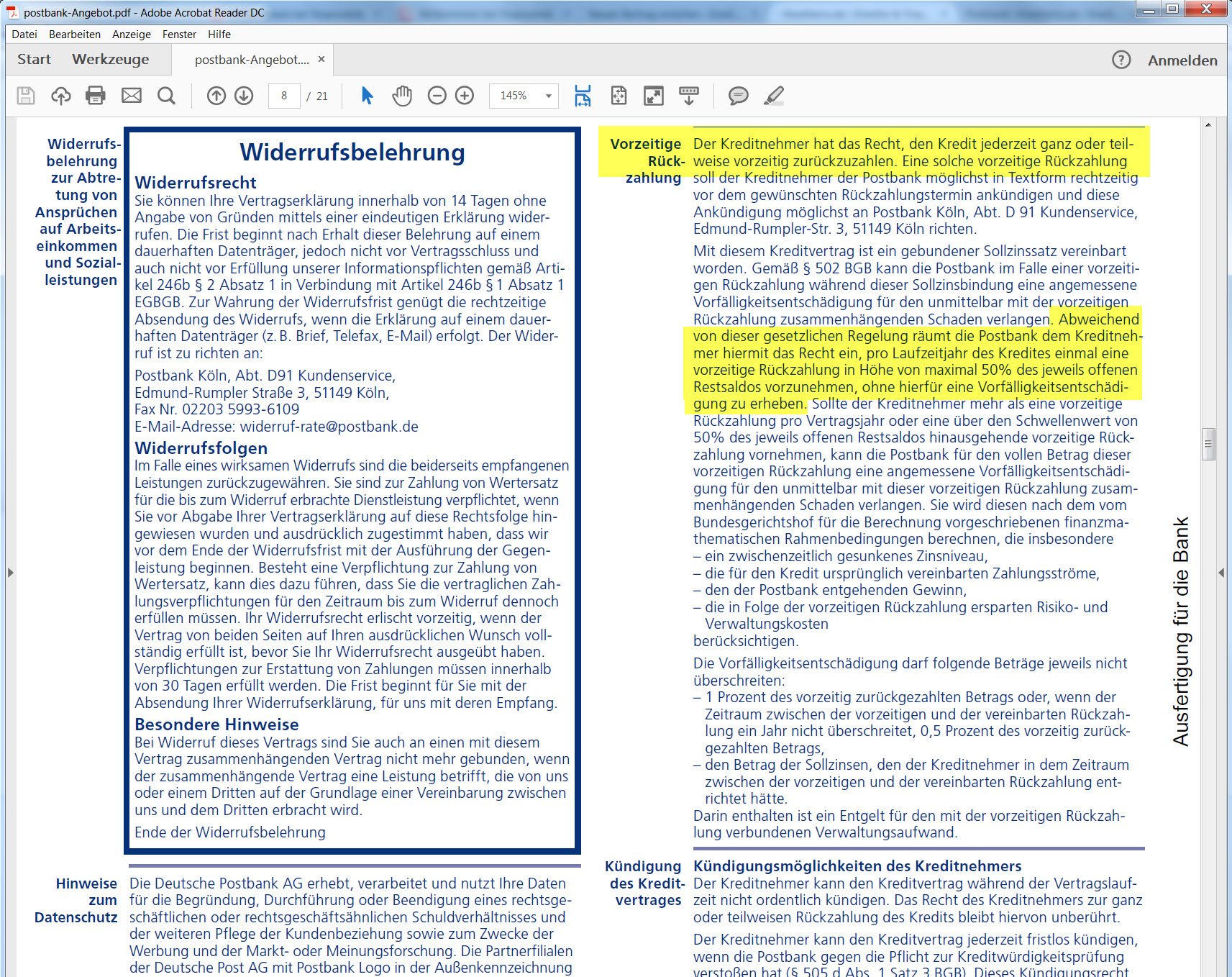

Einer der interessantesten Punkte im Vergleich von Ratenkrediten ist die Frage der Sondertilgungsmöglichkeit und ggf. damit verbundener Gebühren, der sogenannten Vorfälligkeitsentschädigung. Einige Banken sind inzwischen dazu übergegangen, dem Kreditnehmer maximale Flexibilität einzuräumen, was die Tilgung seines Darlehens angeht. Zwar sieht ein Ratenkredit als klassisches Annuitätendarlehen eine regelmäßige, gleichmäßige Tilgung in eben gleichbleibenden Monatsraten vor. Doch oft genug – man mag das als Verbraucher mit klammer Kasse vielleicht nicht glauben – passiert es doch, dass Bankkunden ihr Darlehen vorzeitig ablösen und ihre Schulden bei der Bank loswerden wollen. Einige wollen günstiger umschulden, andere haben eine unerwartete Sonderzahlung von Arbeitgeber bekommen, und möchten damit gern ihre Verbindlichkeiten schneller ablösen. Banken sehen diese vorzeitigen Rückzahlungen prinzipiell nicht so gern, denn sie haben ja mit einem festen Rückzahlungsplan, und möglichst viel Kreditzinsen kalkuliert. Tilgt der Verbraucher sein Darlehen nun schneller als geplant, fallen weniger Zinsen an. Will heißen: die Bank verdient weniger. Der Aufwand für die Kreditprüfung am Anfang bleibt jedoch bestehen und rechnet sich für die Bank jetzt weniger. Aus diesem Grund haben Kreditinstitute vor einigen Jahren noch nahezu immer eine Art „Schadenersatz“ für entgangene Zinsmargen dem Kunden berechnet, wenn dieser seinen Kredit vorzeitig zurückzahlen wollte. Heute hat sich dies grundlegend gewandelt: Erstens gibt es EU-weite Vorschriften über die (maximale) Höhe solcher Vorfälligkeitsentschädigungen. Zweitens hat der Wettbewerb der Banken um Kreditkunden dazu geführt, dass viele ihre Kreditbedingungen kundenfreundlicher gestaltet haben, und teilweise vollständige kostenlose Sondertilgungen ermöglichen. Die Postbank ist hier einen Mittelweg gegangen: Man erlaubt vorzeitige Tilgungen, erlaubt dies kostenfrei aber nur in einem bestimmten Rahmen. Will man mehr oder häufiger sondertilgen, nimmt die Bank doch die erlaubten Vorfälligkeitsgebühren. Konkret heißt es in dem uns vorliegenden Kreditangebot der Postbank:

Vorzeitige Rückzahlung: Der Kreditnehmer hat das Recht, den Kredit jederzeit ganz oder teilweise vorzeitig zurückzuzahlen. (...)

Mit diesem Kreditvertrag ist ein gebundener Sollzinssatz vereinbart worden. Gemäß § 502 BGB kann die Postbank im Falle einer vorzeitigen Rückzahlung während dieser Sollzinsbindung eine angemessene Vorfälligkeitsentschädigung für den unmittelbar mit der vorzeitigen Rückzahlung zusammenhängenden Schaden verlangen. Abweichend von dieser gesetzlichen Regelung räumt die Postbank dem Kreditnehmer hiermit das Recht ein, pro Laufzeitjahr des Kredites einmal eine vorzeitige Rückzahlung in Höhe von maximal 50% des jeweils offenen Restsaldos vorzunehmen, ohne hierfür eine Vorfälligkeitsentschädigung zu erheben. Sollte der Kreditnehmer mehr als eine vorzeitige Rückzahlung pro Vertragsjahr oder eine über den Schwellenwert von 50% des jeweils offenen Restsaldos hinausgehende vorzeitige Rückzahlung vornehmen, kann die Postbank für den vollen Betrag dieser vorzeitigen Rückzahlung eine angemessene Vorfälligkeitsentschädigung für den unmittelbar mit dieser vorzeitigen Rückzahlung zusammenhängenden Schaden verlangen. Sie wird diesen nach dem vom Bundesgerichtshof für die Berechnung vorgeschriebenen finanzmathematischen

Rahmenbedingungen berechnen, die insbesondere

– ein zwischenzeitlich gesunkenes Zinsniveau,

– die für den Kredit ursprünglich vereinbarten Zahlungsströme,

– den der Postbank entgehenden Gewinn,

– die in Folge der vorzeitigen Rückzahlung ersparten Risiko- und

Verwaltungskosten berücksichtigen.

Die Vorfälligkeitsentschädigung darf folgende Beträge jeweils nicht

überschreiten:

– 1 Prozent des vorzeitig zurückgezahlten Betrags oder, wenn der Zeitraum zwischen der vorzeitigen und der vereinbarten Rückzahlung ein Jahr nicht überschreitet, 0,5 Prozent des vorzeitig zurückgezahlten Betrags,

– den Betrag der Sollzinsen, den der Kreditnehmer in dem Zeitraum zwischen der vorzeitigen und der vereinbarten Rückzahlung entrichtet hätte.

Darin enthalten ist ein Entgelt für den mit der vorzeitigen Rückzahlung verbundenen Verwaltungsaufwand.

Was sagt uns das: Wer seinen Ratenkredit über 10.000 EUR und 48 Monate Laufzeit bei der Postbank abschließt, kann einmal im Jahr seine noch offene Restschuld durch Sondertilgung halbieren. Eine vorzeitige Kompletttilgung hingegen ist mit den gesetzlich geregelten Gebühren verbunden von 0,5% oder 1% der noch offenen Schuld – je nach Restlaufzeitlänge des Kreditvertrags.

Fazit: Bezüglich kostenfreier Sondertilgungen bieten andere Banken wie etwas die DKB etwas bessere Regelungen. Ansonsten kann sich der Postbank Privatkredit hinsichtlich seiner Konditionen sehen lassen. Die bei unserer Untersuchung via Smava von der Postbank angebotenen 3,89% effektiver Jahreszins waren tatsächlich der günstigste Zins (gleichauf mit DKB und SKG). Wichtig dabei aber zu wissen: die Zinsen der Postbank sind bonitätsabhängig, d.h. jeder Antragsteller bekommt auf Basis seiner persönlichen Eckdaten und der sich daraus ergebenden Bonität (Kreditwürdigkeit) seinen individuell berechneten Angebotszins. Insofern können die Konditionen auch stark schwanken. Unser konkreter Kreditvergleich via Smava hat jedoch untersuchungstechnisch den Vorteil, dass wir tatsächliche Anfragedaten hinsichtlich Einkommens- und Lebenssituation in den Antragsrechner eingegeben haben und echte Angebote der Banken auf Basis dieser Eingaben erhalten haben. Das ist deutlich transparenter bzw. belastbarer, als einfach nur die reinen Zinsspannen anzuschauen. Die Postbank selbst zeigt auf ihrer Webseite z.B. an: 3,49% – 9,89% effektiver Jahreszins. Das ist sehr allgemein – unser vorliegender Antrag hingegen sehr konkret. Und konnte die Postbank eben ganz vorn mitspielen mit ihrem Angebot.