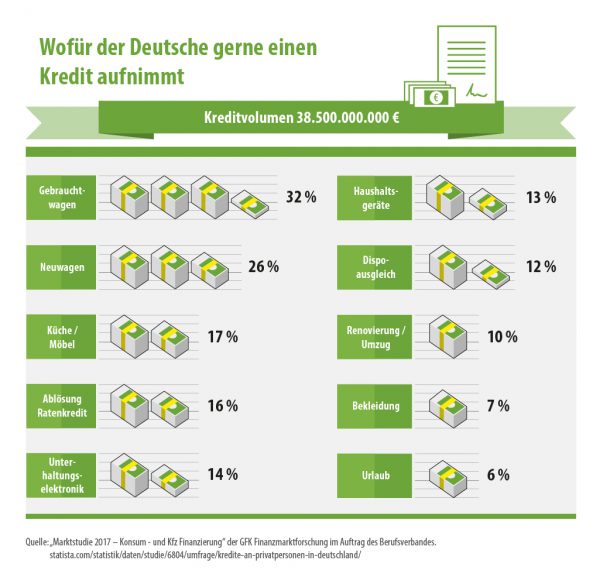

Im Jahr 2016 zahlten die Kreditinstitute in Deutschland insgesamt 38,5 Milliarden Euro an Privatpersonen aus. In einer Umfrage wurde im Sommer 2017 nachgefragt, wie viele Personen durchschnittlich Kredite haben und wie die Konditionen dazu sind.

Ein Drittel der Befragten hat ein oder mehrere Darlehen

Es wurde festgestellt, dass ca. 34% ein oder mehrere Darlehen haben. Die noch zu tilgende Restschuld betrug dabei im Schnitt ca. 9.800 Euro. 27% der Befragten gaben an, einen Ratenkredit aufgenommen zu haben, 14% hatten einen Dispozinskredit. Die meisten Darlehen werden für die Finanzierung von Autos verwendet. Dabei ist der Anteil der Gebrauchtwagenfinanzierung mit 32% etwas höher als der Anteil der Neuwagenfinanzierungen mit 26%. Weitere Finanzierungen wurden für Möbel, Unterhaltungselektronik, Haushaltsgeräte oder Umzüge verwendet. Ein Anteil von 15% nutzte das neue Darlehen, um einen Ratenkredit abzulösen, 12% haben damit ihren Dispokredit getilgt.

Welche Summen und Laufzeiten haben die Autofinanzierungen?

Die Fahrzeugkredite bewegen sich über dem Durchschnitt für die gesamten Darlehen. So wurden für den Neuwagenkauf im Schnitt 18.200 Euro mit einer Laufzeit von 48 Monaten finanziert. Beim Gebrauchtwagenkauf wurden durchschnittlich 12.000 Euro für 51 Monate beantragt. Im Vergleich dazu wurden für Möbel oder Küchen durchschnittlich 2.500 Euro und für Unterhaltungselektronik 720 Euro aufgewendet. Damit heben sich die Summen für den Autokauf deutlich von den Summen der anderen Finanzierungen ab. Verbraucher sollten deshalb bei einer Autofinanzierung noch genauer hinschauen, um Kosten zu sparen und ein möglichst gutes Angebot zu erzielen.

Lohnt es sich, einen Autokredit online abzuschließen?

Wer nach günstigen Konditionen für sein neues Darlehen sucht, kann den Kredit online abschließen. Vergleichsportale bieten eine neutrale Vermittlung zahlreicher unterschiedlicher Banken an. Wer dort seine Daten gleich korrekt angibt, kann in wenigen Minuten ein fundiertes Angebot erhalten. Wenn alles passt, ist der nächste Schritt zum Abschluss nur eine Formsache, die innerhalb weniger Tage erledigt ist. Viele Autohändler bieten ebenfalls an, einen Kredit zu vermitteln. Hierbei sollte man sich jedoch darüber im Klaren sein, dass dort im Hintergrund oft nur eine Partnerbank agiert, deren Bedingungen nicht immer dir günstigsten sind.

Was tun, wenn der Kredit abgelehnt wird?

Für manche Personen ist es schwer, einen Kredit von der Bank zu erhalten. Als Selbständige oder Berufsanfänger mit geringem Einkommen erfüllen sie oft nicht die strengen Richtlinien, welche die Banken für ihre Kreditvergabe einhalten müssen. Das bedeutet jedoch nicht, dass diese Personen nicht kreditwürdig sind. Es gibt eine praktische Alternative, mit der man trotzdem den Wunsch vom neuen Auto erfüllen kann. Mit einem Kredit von Privat ist es möglich, ganz ohne Bank eine Finanzierung auf die Beine zu stellen. Damit alle Seiten abgesichert sind, sollte man dazu ein Vermittlungsportal aufsuchen. Hier wird die Bonität des Darlehensnehmers geprüft und es wird eine Empfehlung ausgesprochen. Privatpersonen können dann ihr Geld in den Kredit investieren. Sie erhalten die Zinsen und am Ende der Laufzeit das komplette Darlehen zurück. Über einen Pool werden eventuelle Ausfälle abgesichert.